我不坚信还有东谈主没阅历过近似的折磨:

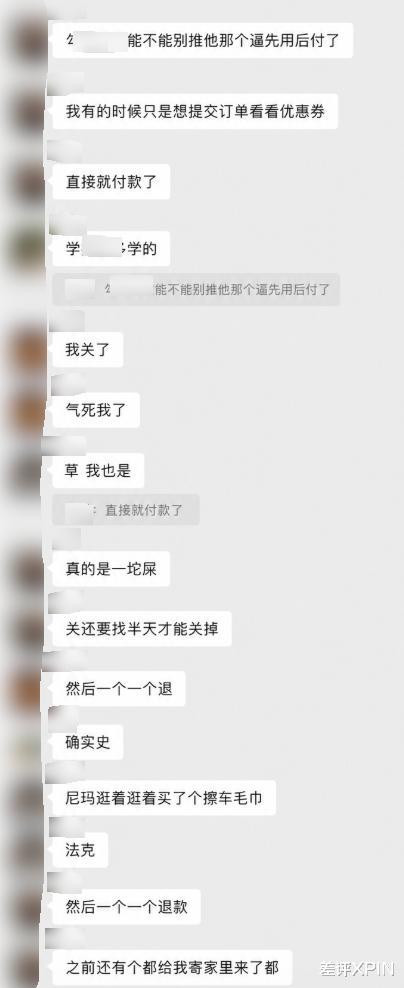

在某宝买个92.5的T恤,付款时手一抖,月底窘态其妙多了一个分期账单,和1块多的至极手续费;

在某东薅了个3块8的充电线,付钱的第一页惟有一个选项,名字叫叫作念“白条支付”;

在某购不详某团买个18块5的猪脚饭,适度被下单立省3元的选项劝诱,稀里吞吐绽放了月付;

在“某音”直播间,抢了个32块的拖把,付完款一刷新,还在烦懑,“某音月付”是个什么东西?

。。。

各式"呗"、各式"月付"、各式"条",这些年像个在夏天被晒化了的牛皮糖相似,黏在咱们生涯中的各式支付场景里。

堤防驻防的你一次次地拒却使用,找到藏在三四级页面里的关闭选项,试图暂劳永逸地透澈告别“呗”“月付”和“条”们。

但它们就像游戏里永远在不停刷新的路边野怪,冷不防地闪当今你手机里,悄无声气地插队到银行卡和余额前边。

各路APP还会额外贴心性,帮你默许勾选好这些牛皮糖们,然后亲切地弹个窗告诉你"首单立减5块",傻乎乎的咱们还老是掉进这些套路。

直到买的穿着穿上了身、添置的拖把仍是在家上岗、猪脚饭都酿成了身上的脂肪,咱们甚而都还没遒劲到,我方仍是向各家平台们借了一圈钱。。。

说个最着实的,差评君直到写这篇著述之前,我都不知谈某白条竟然不是某东的默许支付,只消往下滑一页就能切换了。

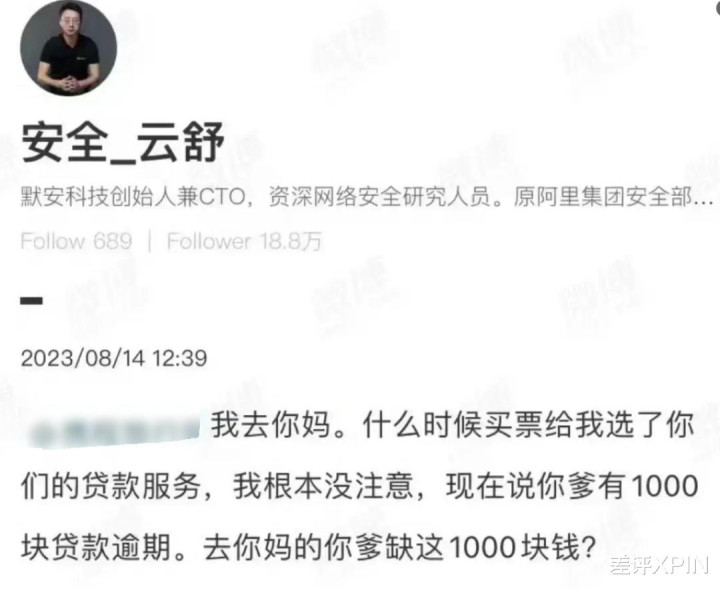

这还真怪不了咱们冒失大意,前两年,就连曾在阿里专攻收罗安全的高管,都专诚炮轰过我方被劝诱绽放网贷的阅历。

如果连深谙时刻的互联网高管,都会一不真贵踩进迷魂阵,那平庸老匹夫被套牢也就绝不料外了。

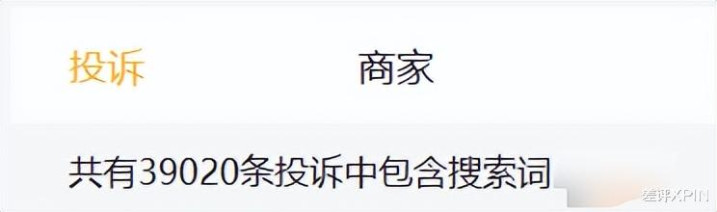

而这种套路化的劝诱信贷,杀伤力有多恐怖,你粗率去某互联网投诉平台,搜索任何一个"呗""月付""条"的枢纽词,动不动即是几万十几万的投诉量。

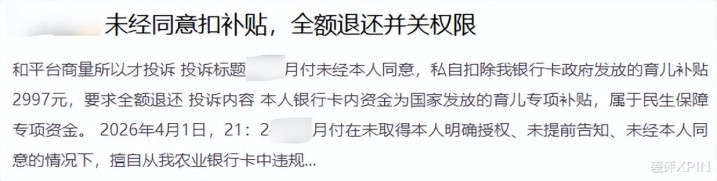

有的宝妈,国度刚发获胜的育儿津贴,就被某平台平直拿去冲账了;

有的老东谈主用我方手机交电费,被劝诱绽放了信贷,过时后才遒劲到仍是欠钱了。

你觉得你仅仅在吃一碗猪脚饭,却仍是偷偷背上了贷款。

这种把严肃的金融信贷,包装成儿戏相似的支付按钮的流氓行径,终于走到头了。

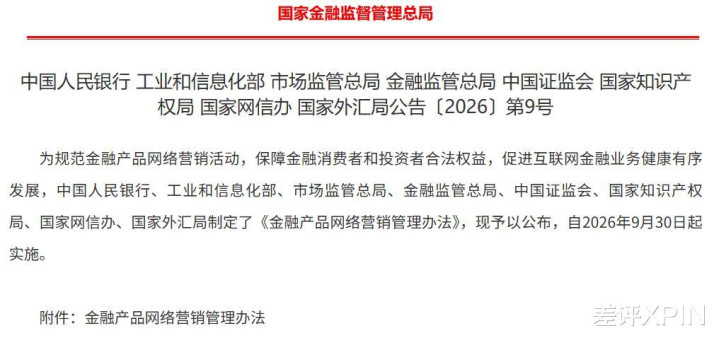

前几天,中国东谈主民银行等八部门,联接印发了《金融产物收罗营销管理目的》,准备在本年9月30日对这些互联网牛皮癣重拳出击。

新规第十二条原文写着:“非银行支付机构不得将贷款、钞票管理产物等金融产物列入支付器具选项,不得为贷款、资管产物提供营销管事。”

什么意旨真理呢?就像咱们前边说的,以前你买东西结账,支付页面里银行卡、余额,会和“呗”“月付”“条”们整整都都排在一齐,这些信贷产物时时还会排在第一个。

它看起来即是一个平淡的支付选项,跟银行卡没什么分辨,但等你遴荐这个支付时势后,背后即是一套自动化的历程。

而在本年9月30日后,“呗”“月付”“条”必须和银行卡、余额硬终止,不成再混在一齐,不成再默许勾选,不成再排在最前边。

虽然了,这也并不料味着以后不成用这些信贷产物,如果你果真念念用,不错在支付页面单独作念一个窗口,让用户我方手动遴荐,而不是默许使用。

你别看名义上,它似乎仅仅改了改App的UI界面,多加了几个阐明程序,但在一定进程上,它平直被颠覆了当年十年互联网巨头们的金融套路。

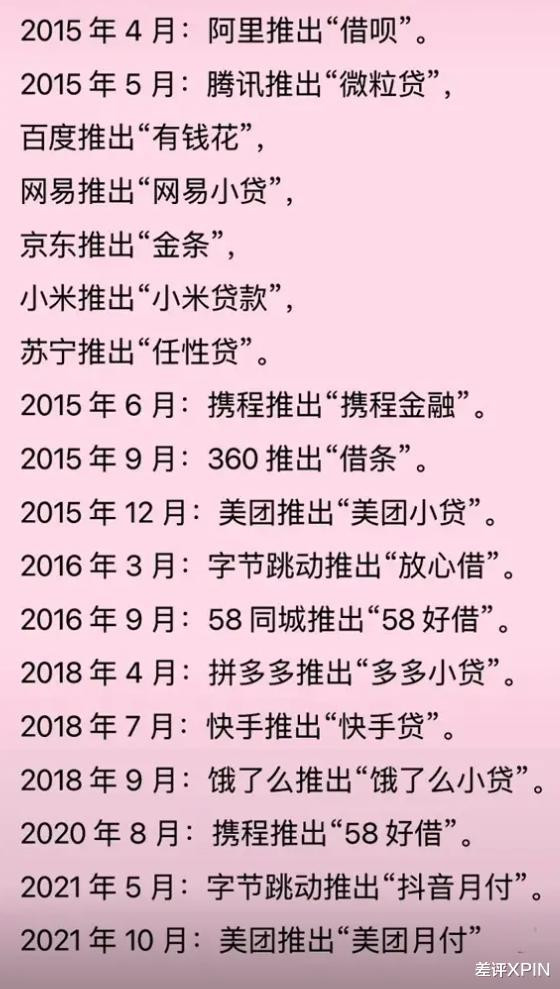

持久以来,大厂们愚弄我方掌执的高频生涯耗尽场景(比如打车、点外卖、网购),把信贷器具无缝镶嵌到结账枢纽,用极低的门槛劝诱用户透支耗尽,比赛下注app官网版从而赚取高额的利润。

如果这些信贷耗尽是公谈、公开、自发的生意举止,倒也能说是成年东谈主一个愿打一个愿挨。

可为了让你毫无驻防地透支耗尽,它们除了在支付页面的UI上着看成,更在营销上大玩翰墨游戏。

大师回念念一下,就和支付里的小套路近似,简直所有的网贷告白都在玩统一套把戏,它永远不会在显眼的地点告诉你着实的年化利率到底是若干,它们只会变着措施跟你玩翰墨游戏:“当月用下月还”“日息低至一杯奶茶钱”“每天只消3块钱”。

看起来似乎很轻巧、很合算,但如果你果真去拿狡计器算一下,就会发现这背后的着实利率时时比银行平淡贷款升迁一大截。

有些分期付款,甚而会用“首期免息”的噱头把你骗上车,等你反馈过来,仍是被不菲的概括老本套牢了。

还有的分期付平台,一运行允许你用最低还款不停放大我方的耗尽欲,等过一段时期,就平直条件全额还款,最终导致告贷东谈主无力偿还,堕入以贷养贷,最终被雪球相似的利滚利击溃。

此次新规,不错说是平直一巴掌呼在了这些翰墨游戏的脸上。

官方还平直拉黑了一批“网贷黑话”,以后谁若是再敢在告白里用什么“零门槛”“秒到账”“无老本”来忽悠东谈主,不好意旨真理,平直违法。

何况,这钱借出来利息到底是若干、过时有什么后果,你必须得像烟盒上印“抽烟无益健康”相似,清结拜白、不玩虚的写在明面上。

那种靠着一句“首月免息”把你骗进门,背后全藏着高额手续费的套路,以后都备行欠亨了。

不仅如斯,新规还顺遂把那些狗皮膏药相似的流氓弹窗和算法保举,给狠狠打理了一顿。

像是发短信营销,必须允许用户平直退订。

弹窗告白也被大削,得提供着实的一键关闭功能。

新规明确说了,以后遭受弹窗告白,阿谁关闭的“X”必须得是着实能关掉页面的“X”,绝对不成是那种拿显微镜都找不着的纳米级按钮,更不成是你点一下关闭,它反手就给你下载个全家桶的流氓按键。 ”

新规之是以要对着这些营销套路饱以老拳,不仅是因为它们烦东谈主,更是因为这些无底线的劝诱,正在催生重大的社会隐患。

在某投诉平台多看几条信息你就会发现,所有这个词互联网信贷历程充斥着暴力催收的暗影。

当平台为了拉新,通过各式UI糊弄和弹窗劝诱,明火执械地把告贷门槛降到毫无底线时,招来的时时是压根莫得还款技艺的东谈主,那靠近这些贷款东谈主的过时欠款,该奈何回收呢?

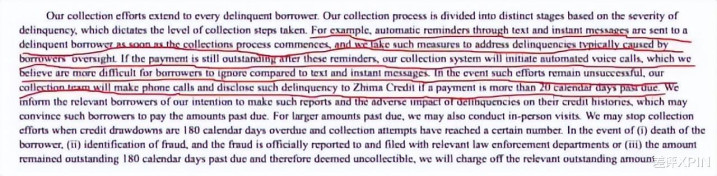

2017年,趣店上市时,招股书就仍是后堂堂地写着,趣店和会过发短信和自动打语音电话的时势催收,如果催收莫得用率,趣店就会东谈主工打电话给告贷东谈主,必要时还会上门迎面收款。

快要10年当年了,你再去望望这些年的投诉,就能知谈,所谓的“暴力催收”从来莫得消散过,在这个玄幻的赛博期间,懂互联网的东谈主甚而把“暴力催收”玩成了一种地狱见笑。

证据东谈主民日报此前的探问泄露,被公论辱弄为"超前耗尽"的Z世代,着实"超前耗尽型"的只占 5.9%;"知人善任型"反而占了 55.3%。

这意味着能在网上给催收公司打分排行、能摸清规矩跟平台极限拉扯的,大多是跑得最快的年青东谈主,而那些着实被催收逼到绝境的,其实压根发不出声气。

着实容易被算法精确投喂、被"日息0.03%"哄骗、被支付页面默许勾选偷偷绽放信贷的,是看不太懂这一切的老一辈、外卖小哥、刚进城的农民工们。

好多能看到咱们这篇稿子的差友们,被"呗""月付""条"折磨得七死八活,其实好多时候仅仅吃了点小亏、多付了点利息、关闭过几十个三级页面里的开关。

但在咱们看不见的地点,那些不会切支付时势、完全没念念到把"日息0.03%"换算成年化是若干的东谈主,甚而是他们背后的所有这个词家庭,替互联网金融的暴利买了好多年的单。

比赛下注app官网版

比赛下注app官网版

备案号:

备案号: